Металлурги третьего эшелона — есть ли перспективы роста?

Металлургические компании по всему миру в 2021 году получают колоссальную прибыль из-за цен на сталь и бум строительства. Как все наверное знают в нашей стране есть не только металлурги первого эшелона, но и третий эшелон, о котором и пойдет речь. Разбор перспектив роста металлургических компаний: Ашинский металлический завод, Челябинский металлический комбинат (ЧМК)), Ижсталь и Уральская кузница.

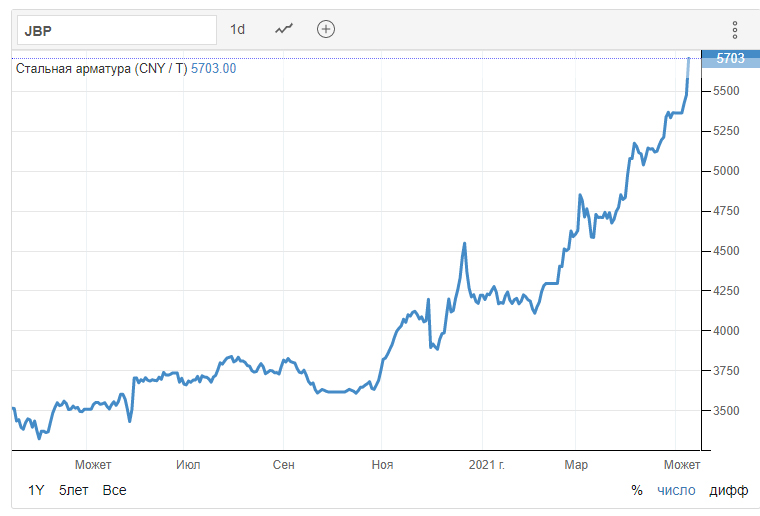

На графиках видна общая ситуация по металлам — фьючерсы на арматуру и рулонную сталь.

Начнем с дочек Мечела! Сразу замечу – из-за больших долгов Мечела, он получает займы от своих дочек. Порою структура долгов очень запутана.

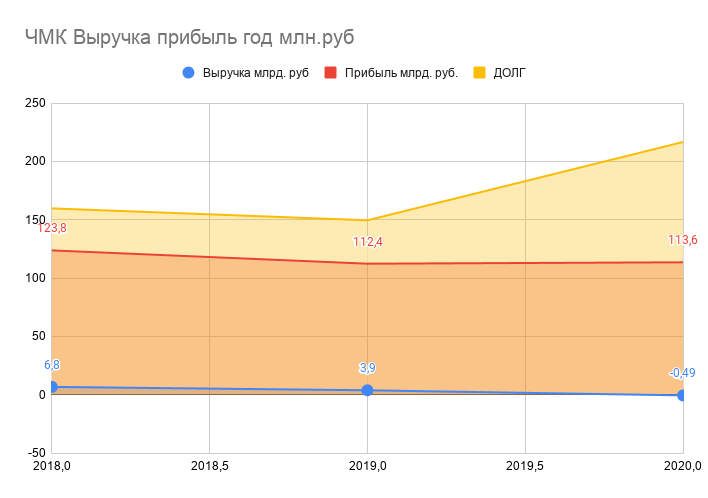

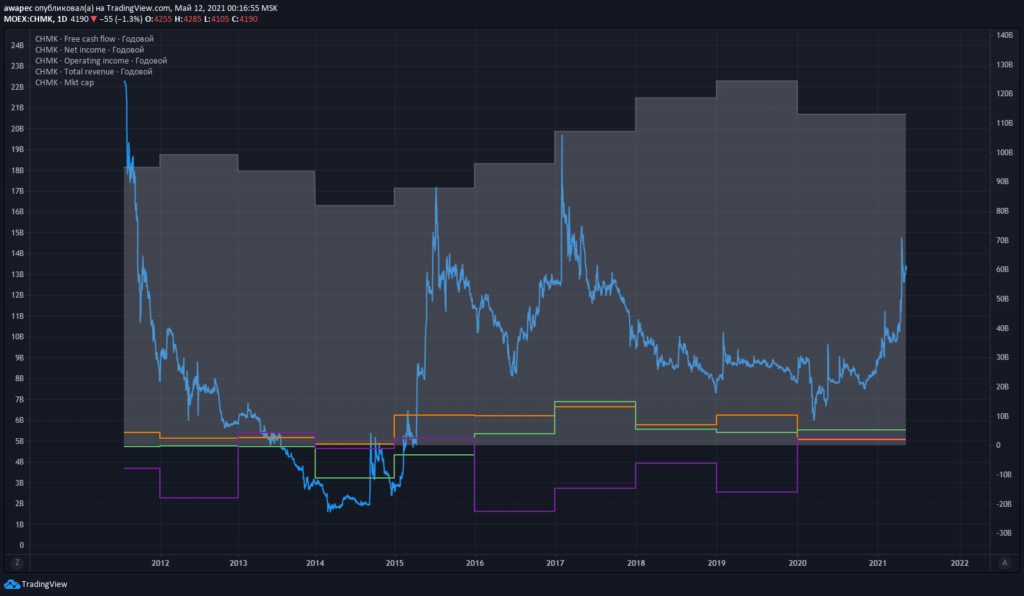

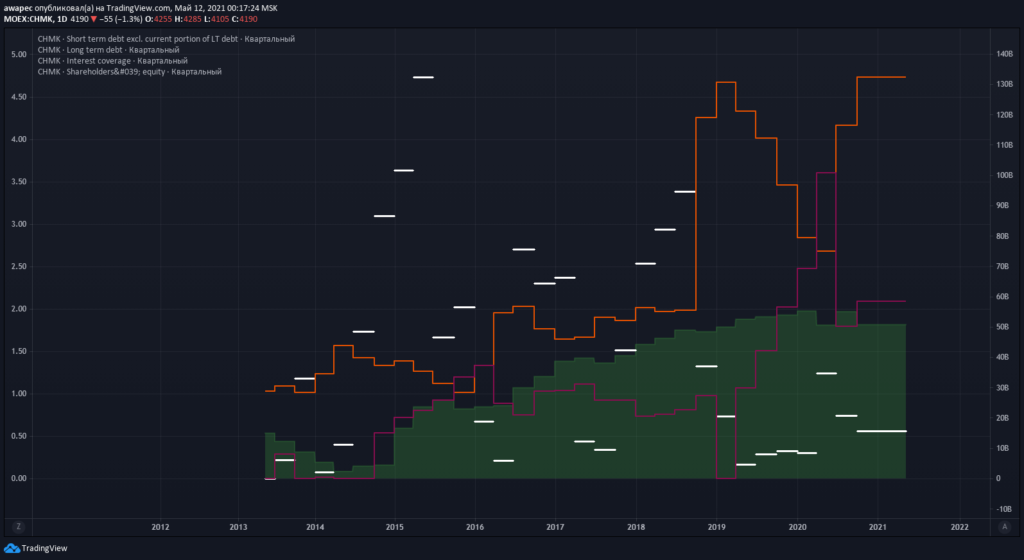

ЧМК

ЧМК — Челябинский металлургический комбинат – дочернее предприятие Мечела, где последний владеет 91,67% компании. Выпускает широкий сортамент продукции металлургического производства: чушковый чугун, полуфабрикаты стальные для дальнейшего передела, сортовой и листовой металлопрокат из углеродистых, конструкционных, инструментальных и коррозионно-стойких марок стали, фасонный прокат и рельсовую продукцию.

Выручка с 2019 не меняется и стоит на месте. Прибыль ушла в минус в первом полугодии 2020, но во втором полугодии 2020 уже показывает 1,12 млрд рублей.

В компании запутанная система долгов — впереди гашение облигаций Мечела (осталось на 4,9 млрд.) и трансформация краткосрочного долга в долгосрочный. Кстати основной долг в Евро и девальвация не сыграла компании на руку. Денежные потоки ЧМК идут на покрытие процентов по займам и кредитам. Кстати структура займов схожа с Уральской кузницей

Основной драйвер это увеличение выручки из-за роста цен на сталь. Не думаю что выручка компании будет на уровне 2020 года – она должна вырасти – с этим не поспоришь. Из-за этого вырастет рентабельность и EBITDA.

Компания имеет новый рельсобалочный стан (УРБС). И тут сразу приходит в голову Высокоскоростная магистраль Казань Москва. Возможно будет выделение средств из ФНБ, ведь эти деньги должны идти на крупные инфраструктурные проекты.

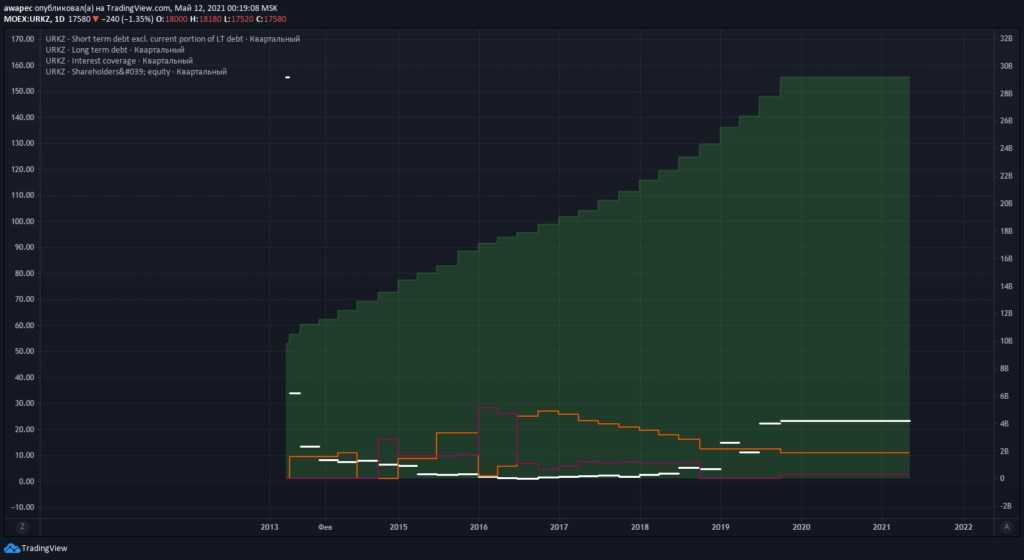

Уральская кузница

Дочерняя компания Мечела, где последний владеет 90% акциями. ПАО «Уральская кузница» – крупнейший в России производитель штампованной продукции из специальных сталей и сплавов. Уникальное кузнечно-штамповочное производство на базе тяжелых и сверхтяжелых агрегатов, основу которого составляют штамповочные молоты

В первом квартале 2021г. получила чистый убыток! ДОЛГ и займы материнскому мечелу растут.

В данный момент займы материнскому мечелу составляют 22,4 миллиарда рублей! Т.е. эти деньги, по факту, принадлежат Уральской кузнице и являются денежной кубышкой! Но сложная структура жадного Мечела все портят.

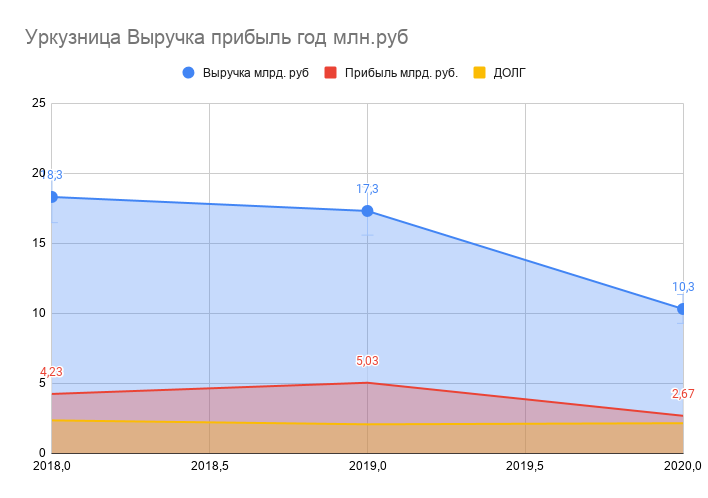

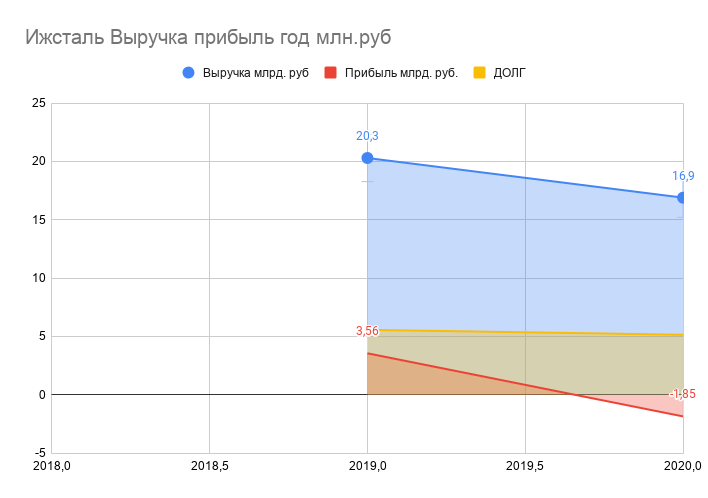

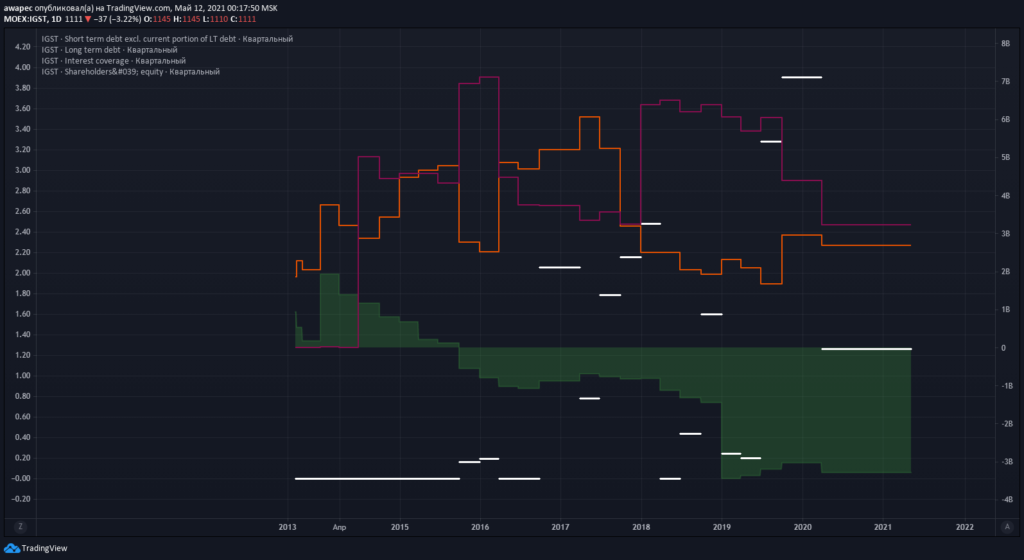

ИЖСТАЛЬ

ПАО «Ижсталь» занимает ведущие позиции среди российских производителей специальных марок стали, сплавов и нержавеющего проката. Выпускает сортовой, калиброванный и обточенный прокат, холоднокатаную ленту, стальные фасонные профили высокой точности из конструкционных, инструментальных, быстрорежущих, нержавеющих марок стали.

У компании отрицательный капитал. Покупать такой актив конечно же нет смысла. CAPEX около нуля. Эту компанию я не рекомендую к покупке. Долг огромен при пугающем росте кредиторской задолженности.

В данной компании нет сложно запутанной истории с долговой нагрузкой мечела, так как у самой компании крупный долг! Компания в текущем году сильно прибавила – выручка + 40%. Прибыль от продаж +200%.

Компания постепенно гасит долг и снижает проценты к уплате.

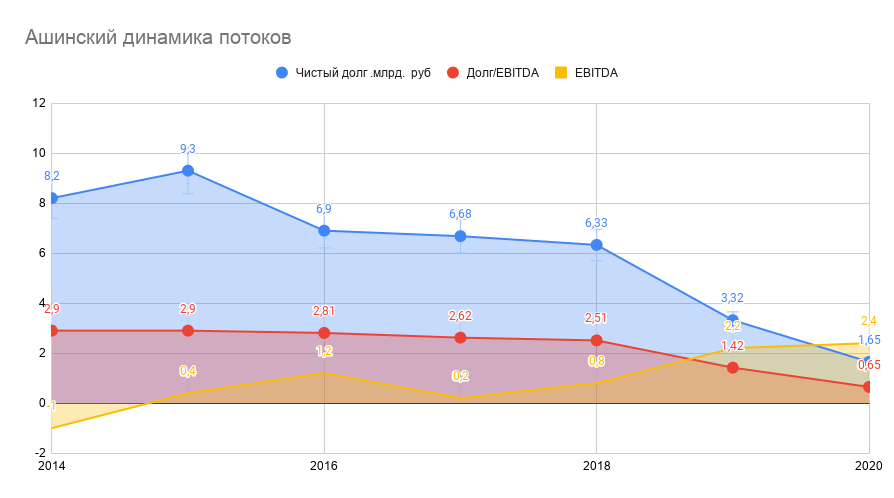

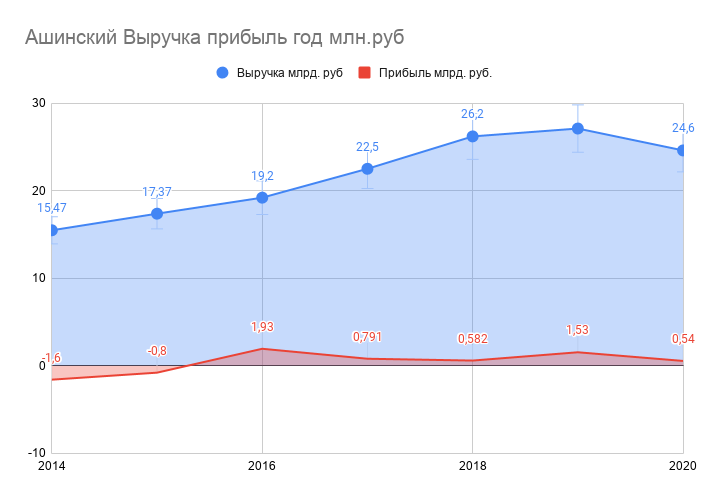

Ашинский металлургический завод

Завод входит в топ-3 производителей толстолистового проката на российском рынке. В 2020 году доля «Ашинского Метзавода» уменьшилась на фоне снижения продаж и высокой конкуренции. К этой компании есть много вопросов. Она всегда была недооценена и была и остается темной лошадкой.

Основную выручку компании приносит толстолистовой прокат – более 80%, таже тонколистовой прокат и посуда. Основной сбыт приходится на рынок РФ, нов сложный 2020 год компания умудрилась увеличить поставки в Европу в 5 раз!

Компания не раскрывает своих акционеров – раскрывает только кипрские фонды.

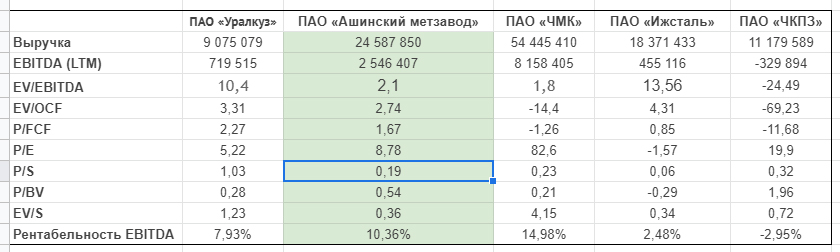

Финансовые результаты компании неплохие. Выручка растет более 6 лет подряд, после трудного 2013 года. В 2013 гнду было списание по Гудвилл. Вслед за выручкой растет и Чистая прибыль и EBITDA. Чистая рентабельность около 10,5%.

Компания в 2031 году взяла большой кредит в евро на реконструкцию цеха. После случился кризис 2014 года и рубль девальвировался. Компания испытывала большие сложности с его обслуживанием.

Компании удается снижать чистый долг за счет погашения кредита, выкупа облигаций и накопления денежных средств на счетах. В конце 2020 года коэффициент Чистый долг/EBITDA находился на комфортном уровне — 0,6.

Компания активно копит кэш но гасить общий долг не хотят. Капитал компании сильно опережает его капитализацию.

В последние годы завод имеет стабильно большой денежный поток, который направляет на снижении долговой нагрузки и модернизацию. В 2020 году величина свободного денежного потока на акцию составила 5,7 рублей. То есть, если в теории компания захочет начать выплачивать дивиденды, хотя бы в размере 50% от FCF, то дивидендная доходность может составить 30% годовых.

Драйверы роста:

Рост рынка металлопродукции. Увеличения производства продукции с 600 тыс. тонн до 800 тысяч тонн. Увеличение рентабельности производства (последнее время оно стоит на месте). Также возможный выкуп компании

Что сдерживает компанию:

Непонятная структура владения. Отсутствие дивидендов.

По технической картине котировки завода в последнее время неплохо выросли. Даже текущие цены ставят завод одним из самых дешевых в секторе.

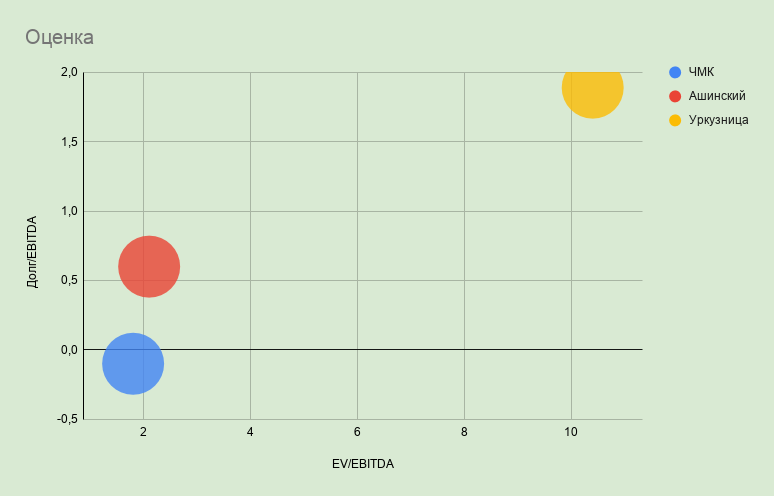

ВЫВОДЫ:

После отчетов по РБСУ за 1 квартал 2021 года я бы выделил две компании:

Ашинский метзавод с его дешевизной и непонятным менеджментом, хорошим балансом и кубышкой. Но только если котировки уйдут ниже 11000. Отличная зона покупки тут была бы 7,6 рублей, но такую цену в текущих реалиях не дадут.

И компанию ЧМК, которая более открытая но может прибавить в своем балансе, может взять тендер на рельсы ВСМ магистрали и, если совсем пофантазировать — возможная сделка M&A. Подбирать я планирую ниже 4000 рублей за акцию.

Стоит помнить что данные компании неликвидны и имеют сильную волатильность. Увлекаться не стоит!